China își extinde rapid amprenta pe piața europeană a vehiculelor electrice, valorificând un lanț valoric extrem de integrat și un sprijin guvernamental puternic. Pe măsură ce Europa se străduiește să își atingă obiectivul de vânzări de vehicule electrice cu consum zero în 2035, poate industria sa să țină pasul sau producătorii auto chinezi vor prelua conducerea?

Provocarea 2035 a Europei: o cursă contra cronometru

În iunie 2022, Parlamentul European a votat pentru interzicerea vânzării de vehicule noi cu motor cu combustie internă (ICE) în Uniunea Europeană (UE) începând din 2035. Obiectivul este atingerea neutralității carbonului până în 2050 prin reducerea drastică a emisiilor în mai multe sectoare, inclusiv transporturile. Acesta din urmă contribuie cu 60 % din emisiile de gaze cu efect de seră (GES) din Europa. Acest termen limită prezintă riscuri semnificative pentru industria automobilelor de pe Bătrânul Continent, în special pentru producătorii europeni de automobile.

Pe de o parte, piața auto europeană este încă dominată în mod predominant de vehiculele cu motor cu combustie internă (ICE), care reprezintă aproximativ jumătate din vânzări în 2024. În plus, vehiculele hibride (HEV) și hibride plug-in (PHEV), care au înregistrat o creștere semnificativă a vânzărilor în Europa, reprezintă 38% din vânzări în 2024. Numai vehiculele electrice cu baterii (BEV) vor putea fi vândute începând din 2035, însă, în prezent, peste 85% din vânzările de automobile nu respectă acest regulament. În plus, BEV-urile s-au clasat doar pe locul al treilea (în funcție de motorizare), cu 13,5% din vânzările totale din ultimul an. Atingerea obiectivului UE de vânzări de 100% BEV ar necesita o rată de creștere anuală de 14% pentru vânzările de BEV începând din acest an - cu mult peste nivelul de -5% atins în 2024 comparativ cu anul precedent.

Avantajul strategic al Chinei în sectorul vehiculelor electrice

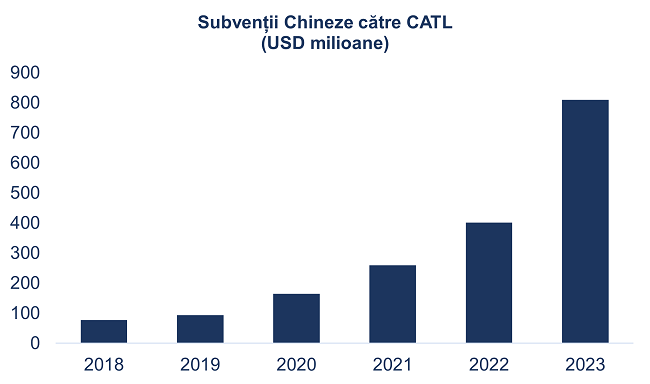

Pe de altă parte, mai multe întreprinderi chineze din sectorul auto - atât producători, cât și furnizori - au dobândit o expertiză considerabilă, în special tehnologică, în segmentul vehiculelor electrice (VE). Sprijiniți pe scară largă de Beijing (graficul 1), producătorii chinezi de baterii și vehicule electrice au dezvoltat un lanț valoric solid începând cu anii 2000, care se întinde de la sectorul minier (în amonte) până la fabricarea finală a vehiculelor electrice (în aval).

China este un actor global major în extracția și furnizarea de materii prime esențiale, deținând numeroase active miniere în străinătate și producând, de exemplu, aproximativ 60 % din oferta mondială de litiu rafinat.

Data for the graph in .xls file

Surse: Centrul pentru studii strategice și internaționale (CSIS), Coface

Crearea unui lanț valoric vertical extins - care integrează extracția, rafinarea și fabricarea - împreună cu sprijinul financiar al guvernului central chinez, a permis apariția unui sector chinez de vârf al vehiculelor electrice. Producătorii chinezi au dezvoltat o gamă largă de produse, au îmbunătățit capacitățile de producție și au investit masiv în cercetare și dezvoltare. Ca răspuns la concurența internă intensă și la un război al prețurilor pe piața chineză, producătorii și-au redus progresiv costurile de producție și, în consecință, prețurile de vânzare. Astfel, vehiculele electrice vândute în China sunt de două până la trei ori mai ieftine decât cele vândute pe piețele de export.

Poate Europa să reproducă modelul SUA-Japonia?

Din perspectivă europeană, există un risc evident ca producătorii autohtoni să fie depășiți de concurenții chinezi, care sunt mai bine poziționați pentru a respecta termenul limită de 2035. Această provocare este abordată de Comisia Europeană, care pune în aplicare majorări tarifare pentru a reduce diferența de preț.

Dacă Europa dorește să mențină pe teritoriul său o industrie auto de vârf, trebuie să își creeze capacități de producție de vehicule electrice suficient de competitive pentru a rivaliza cu concurenții chinezi. Cu toate acestea, principala problemă constă în diferența substanțială a costurilor de producție dintre Europa și China (graficul 2). Introducerea suprataxelor tarifare vizează reducerea diferenței dintre UE și China. Aceste noi bariere comerciale, care ar putea fi consolidate în timp, par să facă parte dintr-o strategie industrială de "offshoring invers". Această strategie a fost adoptată de Statele Unite în anii 1980 ca răspuns la concurența acerbă din partea producătorilor japonezi. Combinând cotele de import cu o reechilibrare a sistemului monetar în favoarea dolarului american, Washingtonul a încurajat producătorii japonezi să înființeze fabrici pe teritoriul Statelor Unite pentru a avea acces la piața americană. Astfel, la zece ani de la semnarea acordurilor Plaza, importurile de vehicule japoneze în SUA au scăzut cu 55%, fiind înlocuite de producția de automobile japoneze în SUA (graficul 3).

Costurile cu forța de muncă per oră în industrie în 2023 (în EUR)

Data for the graph in .xls file

Cronologia comerțului Japonia-SUA cu autoturisme (pe vehicule)

Data for the graph in .xls file

Surse: Asociația Producătorilor Japonezi de Automobile, Coface

Teoretic, acest model ar putea fi atractiv pentru responsabilii politici europeni. Cu toate acestea, marjele de negociere europene par în prezent destul de limitate. În cazul SUA-Japonia, Washingtonul a avut o poziție de forță față de Tokyo încă din 1945. În plus, în 1980, piața americană reprezenta 45% din totalul exporturilor de automobile ale Japoniei. În plus, tarifele impuse de UE nu reduc diferența de preț dintre vehiculele electrice europene și cele chinezești. De exemplu, firma chineză BYD prezintă diferențe de preț de aproximativ 80% până la 100% între modelele sale vândute în China și cele vândute în Europa. Pentru a reduce cu adevărat diferența de preț dintre piața chineză și cea europeană, ar fi necesare suprataxe cuprinse între 45% și 55%.

Ce urmează pentru piața europeană a vehiculelor electrice?

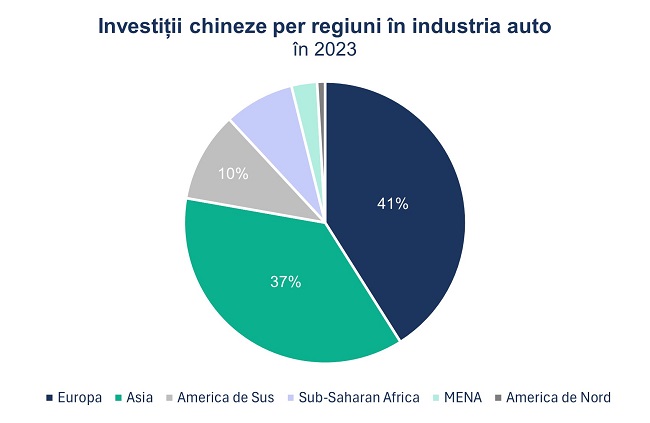

Piața europeană va rămâne pe termen mediu o țintă importantă pentru producătorii auto chinezi, care caută alternative ca urmare a încetinirii pieței interne și își sporesc investițiile în diferite regiuni ale lumii (graficul 4). Pentru a limita măsurile vamale împotriva lor, producătorii chinezi ar putea opta pentru o soluție hibridă. Aceasta ar presupune asamblarea vehiculelor din kituri produse în China. Acesta este cazul parteneriatului dintre Stellantis și compania chineză Leapmotor, care va asambla modelul său electric T03 în Polonia.

Data for the graph in .xls file

Surse: Trademaps, Coface